住宅ローン ~借り入れ可能額の計算方法~

住宅ローンの借り入れを検討される際に、いくら借り入れが可能か計算で求めることが出来ます。この借り入れ可能額の計算は、「審査金利」と「返済負担率」が分かると行うことが出来ます。「審査金利」は、住宅ローンの審査の際に利用される金利のことで、「返済負担率」は、年収に占める年間返済額の割合のことです。

審査金利も返済負担率も各金融機関によって異なりますが、審査金利は概ね3~4%、返済負担率は概ね30~40%の金融機関が多いので、下記条件として計算してみます。

年収:500万円

審査金利:3%

返済負担率:35%

借入期間:35年

計算方法は次の①、②の通りです。

①500万円(年収)×35%(返済負担率)=175万円(年間返済額)

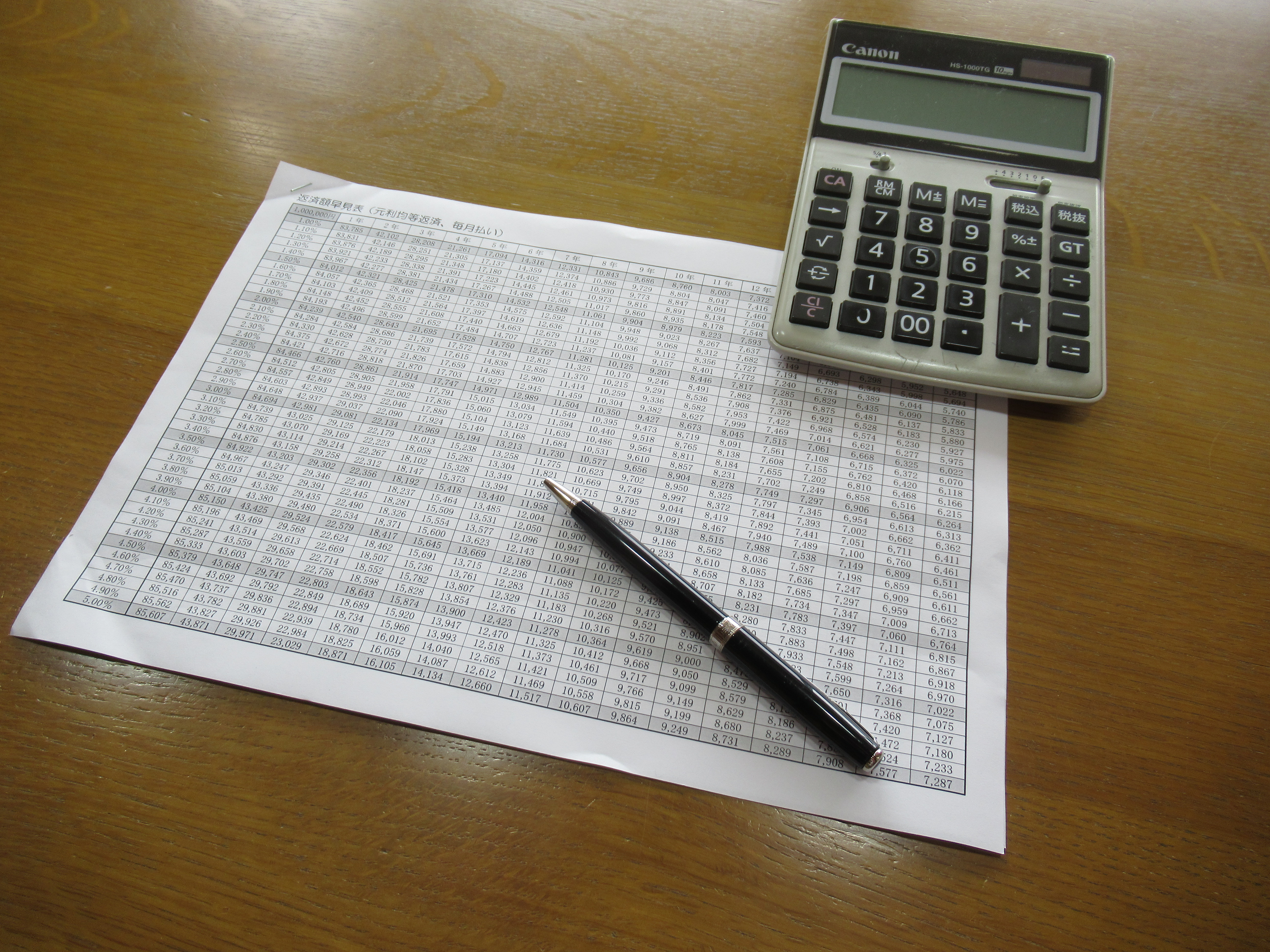

②175万円(年間返済額)÷12ヶ月÷3,848円(審査金利で100万円を借りた場合の毎月返済額)×100万円=約3,789万円

借り入れ額の単位は10万円単位になる金融機関が多いので、この場合は約3,780万円が借り入れ可能額となります。

借り入れ可能額も大事ですが、無理なく返済出来る金額が最も重要になりますので、住宅ローンをご検討の際には、毎月の収入と支出を計算し、月々いくらローン返済に充てることが出来るか計算されてみるのがお薦めです。

ちなみに、「審査金利で100万円を借りた場合の毎月返済額」は、インターネット検索で「返済額早見表」で検索して頂くとご覧頂けます。

by yoshi